GIAN LẬN TRONG BÁO CÁO TÀI CHÍNH

CASE NOVALAND

Novaland (mã chứng khoán: NVL) vừa công bố BCTC soát xét bán niên năm 2024. Cụ thể, lợi nhuận sau thuế hợp nhất của Novaland trong 6T2024 ghi nhận lỗ 7.327 tỷ đồng so với BCTC tự lập với lợi nhuận dương 345 tỷ đồng.

Phía sau sự thay đổi chóng mặt này là giá trị trích lập dự phòng với khoản phải nộp này là 4.358 tỷ đồng. Ngoài việc phải trích lập dự phòng thêm, Novaland phải giảm thêm 3.046 tỷ đồng lợi nhuận sau thuế do kiểm đoán đề nghị điều chỉnh hoạt động tài chính 2.991 tỷ đồng và thu nhập khác 55 tỷ đồng vi phạm hợp đồng phát sinh trong kỳ nhưng chưa thu được tiền tính đến hết ngày 30/6.

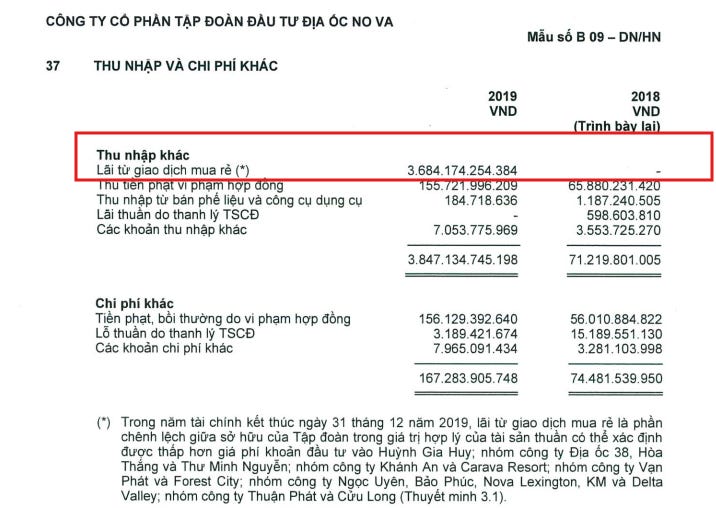

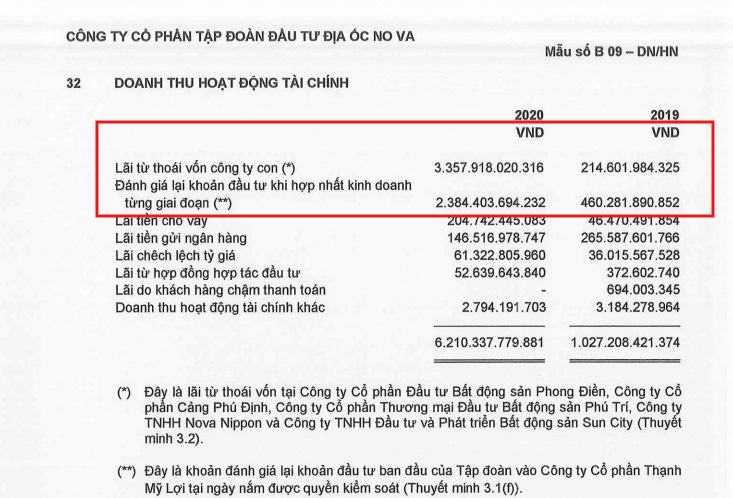

Trước đó vào giai đoạn 2019-2021, NVL đã thể hiện nhiều dấu hiệu đáng ngờ cụ thể nhất phải kể đến là khoản doanh thu tài chính, thu nhập khác mà kế toán viên NVL ghi nhận tỏng giai đoạn đó. Cụ thể, năm 2019, công ty có khoản "lãi từ giao dịch mua rẻ" trong mục thu nhập khác trị giá ~3,700 tỷ, nếu không có khoản đó, LN trước thuế 2019 của công ty mất 85%. Năm 2020, kế toán viên NVL lại tiếp tuc sáng tạo ra khoản doanh thu tài chính "thoái vốn công ty con" & "đánh giá lại khoản đầu tư khi hợp nhất kinh doanh từng giai đoạn" (?) với tổng giá trị lên đến ~5,700 tỷ, nếu loại trừ ra, thì gần như toàn bộ LN trước thuế 2020 của NVL bị quét sạch hoàn toàn đến thua lỗ.

Và đây cũng chính là lý do tại sao tại sao giá cổ phiếu lại rơi không phanh sau đợt suy thoái 2022 và cho đến hiện tại NVL đang phải đối diện với hiện thực phải thanh lý tài sản để trích lập và trả nợ, khả năng hoạt động liên tục của doanh nghiệp cũng đang bị đặt dấu hỏi lớn bởi đơn vị kiểm toán. PwC (Big4) đơn vị kiểm toán của NVL cho rằng Công ty có thể không thu hồi được giá trị tài sản và thanh toán được các khoản nợ phải trả của mình trong điều kiện kinh doanh bình thường.

Trong nhiều bài viết Chuyển động thị trường, tôi từng chia sẻ về việc phân loại cổ phiếu bất động sản trong đó phân loại rõ NVL nằm trong nhóm tình hình tài chính không ổn định. Dưới đây, QSCK xin chia sẻ thêm 1 chút về chủ đề gian lận báo cáo tài chính để nhà đầu tư chủ động hơn trong việc nhận diện những doanh nghiệp gian dối trong báo cáo tài chính và có cách hành xử đúng với từng nhóm cổ phiếu.

Chỉ đầu tư vào doanh nghiệp tốt. Đối với doanh nghiệp tồi, ta vẫn có thể đầu cơ kiếm lợi nhuận nhưng làm điều này với đôi mắt mở to.

Thủ thuật gian lận kế toán (financial shenanigans) là gì? Về khái niệm, đây là những phương pháp mà ban điều hành công ty dùng để thao túng nhà đầu tư, hiểu sai về tình hình lợi nhuận, dòng tiền và vị thế tài chính của công ty. Điều này khiến nhiều cổ đông/nhà đầu tư hiểm lầm rằng công ty đang rất tốt cho đến khi mọi chuyện vỡ lở ra, sự thật hoàn toàn ngược lại do bản chất mâu thuẫn lợi ích và rủi ro ủy quyền thì mọi chuyện cũng đã muộn.

Nếu phải phân loại các thuật gian lận trên ra để độc giả có thể hình dung được, thì ta có thể phân thành 3 loại như sau:

Thao túng lợi nhuận (earnings manipulation):

Thuật ghi nhận trước doanh thu tương lai (trường hợp của NVL);

Ghi nhận doanh thu ảo;

Ghi nhận các khoản thu nhập bất thường/một lần.

Thuật đầy chi phí hiện tại sang tương lai.

Sử dụng nhiều kĩ thuật khác nhau đề giấu lỗ hoặc giấu chi phí lớn.

Thao túng dòng tiền (cash flows manipulation):

Các thuật “thổi phồng" dòng tiền từ HĐ kinh doanh bao gồm đổi dòng tiền từ HĐ tài chính.

Sử dụng M&A, thu nhập 1 lần.

Thao túng chỉ tiêu kinh doanh quan trọng (key metrics manipulation):

Doanh thu (Revenue): Ghi nhận doanh thu từ các giao dịch chưa hoàn thành, hoặc từ các giao dịch với khách hàng giả mạo. Trong một số trường hợp, doanh nghiệp trì hoãn ghi nhận các khoản giảm trừ doanh thu (như chiết khấu, hoàn trả hàng hóa).

Lợi nhuận (Profit): Điều chỉnh chi phí khấu hao, chuyển các chi phí từ kỳ hiện tại sang các kỳ tiếp theo, hoặc ghi nhận không đúng các khoản chi phí bất thường như chi phí tái cấu trúc, chi phí tổn thất.

Biên lợi nhuận gộp (Gross Margin): Ghi nhận không đúng giá trị hàng tồn kho, trì hoãn ghi nhận chi phí nguyên vật liệu hoặc dịch vụ.

Dòng tiền tự do (Free Cash Flow): Trì hoãn thanh toán nợ phải trả hoặc thúc đẩy thu tiền từ các khoản phải thu trước kỳ hạn, nhằm cải thiện dòng tiền ngắn hạn.

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE - Return on Equity): Giảm ghi nhận nợ phải trả để tăng vốn chủ sở hữu, hoặc tăng lợi nhuận bằng cách ghi nhận sai doanh thu và giảm chi phí, v.v…

Nhận điện những rủi ro gian lận trong báo cáo tài chính cần sự lý trí và tỉ mỉ soi xét từng khoản mục trên báo cáo tài chính đặc biệt là phần thuyết minh một cách logic chứ không chỉ lướt qua những con số. Điều này vô cùng khó đối với cả nhà đầu tư chuyên nghiệp chứ không chỉ nhà đầu tư không chuyên.

Tuy nhiên có một vài dấu hiệu dễ thấy về ban lãnh đạo mà NĐT cá nhân cần lưu ý trước để tránh rủi ro có gian lận:

- Tránh các công ty mà một gia đình nắm cổ phần chi phối, chiếm toàn bộ HĐQT mà không hề có đổi trọng kiểm soát.

- Cần đặc biệt cần trọng với các hạng lãnh đạo thường xuyên quảng cáo, chào bán, thổi phồng về công ty của mình.

- Cần đặc biệt cần trọng với các công ty có nhiều giao dịch mua bán với bên liên quan (cuối thuyết minh BCTC), mà cơ cấu HĐQT không thể thách thức được.

- Tránh các công ty mà có đơn vị kiểm toán kém uy tín, thiếu sự độc lập trong nhận định & kiểm tra.

- Tránh các công ty chưa có bề dày lịch sử mà lại "niêm yết cửa sau" để lên sàn.

Hy vọng bài biết phần nào giúp NĐT hình dung được những thủ thuật gian lận có thể xuất hiện trong báo cáo tài chính của những doanh nghiệp niêm yết (dù là bluechips hay penny thì đều có khả năng xảy ra theo kinh nghiệm của tôi ). Việc “vạch mặt” những doanh nghiệp “xấu xa” cũng sẽ là chủ đề mà Quân Sư Chứng Khoán có thể sẽ khai thác để đem đến nhiều bài viết hữu ích cho nhà đầu tư trong tương lai.

Mấy khoản mục bạn bôi đỏ là đáng chú ý, nó là những con số lớn, để giải thích kỹ càng thì cần hiểu rõ từng mục 1 liên quan đến chuẩn mực kế toán. Dưới góc độ mình cũng biết nhiều về kế toán cũng cảm thấy khó khăn trong việc hiểu các khoản mục như trên (Phải mất kha khá thời gian để xem lại).

Về NVL thì mình không quan tâm lắm. Trước đây cũng nằm trong rổ VN30 nhưng sau sự kiện trái phiếu, suýt vỡ nợ thì nó không nằm trong tầm ngắm của mình nữa.