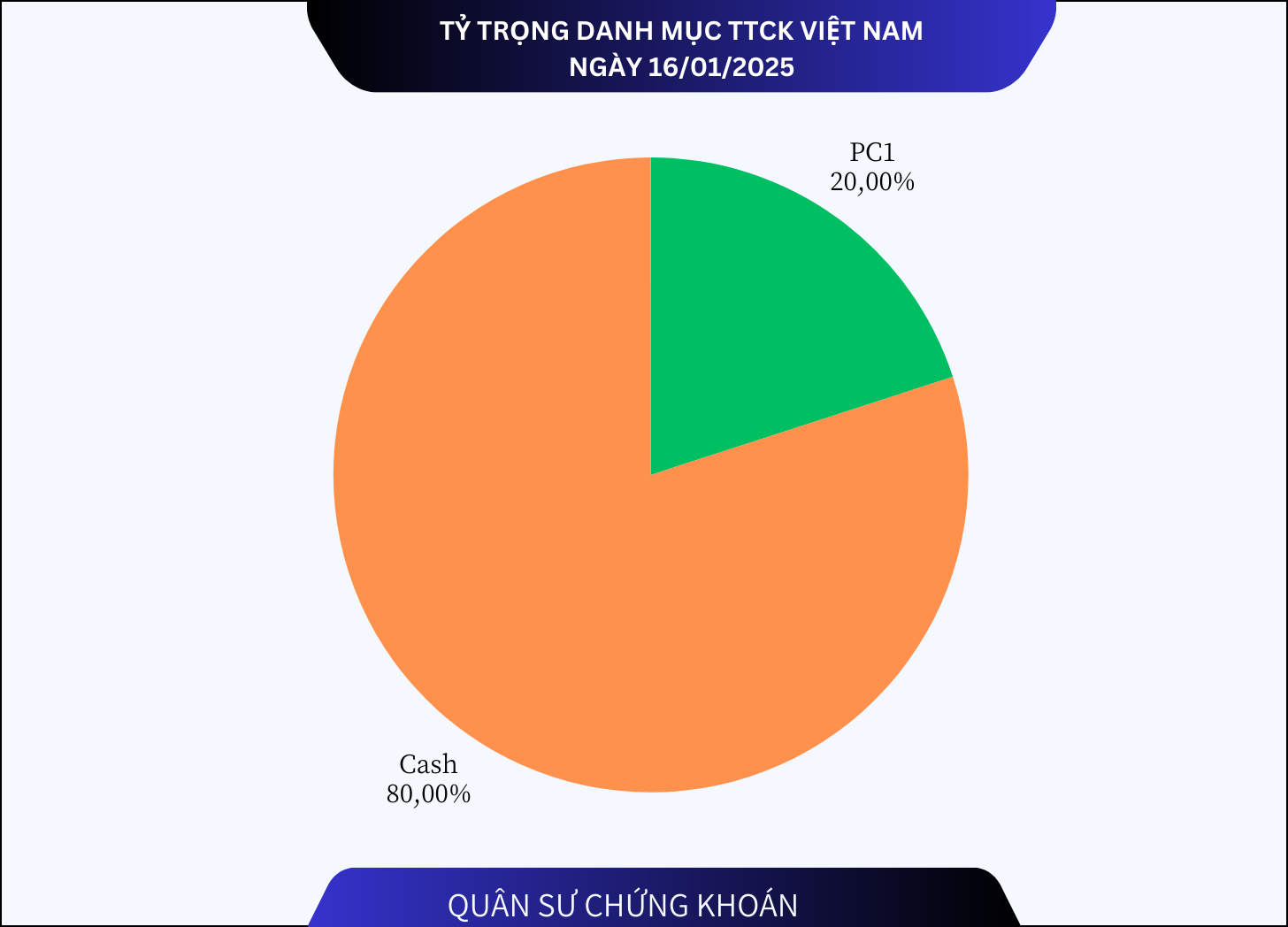

Danh mục đầu tư mẫu cho TTCK Việt Nam (giải ngân lần đầu)

Sự lựa chọn đầu tiên - PC1

Với mục tiêu bắt đầu xây dựng danh mục đầu tư mẫu chuyên nghiệp cho nhà đầu tư cá nhân năm 2025, Quân Sư Chứng Khoán đã chờ đợi để chọn lọc cơ hội để giải ngân lần đầu tiên và cổ phiếu đầu tiên này gọi tên PC1 - Công ty cổ phần Tập Đoàn PC1. Đây doanh nghiệp dẫn đầu cả nước trong lĩnh vực xây lắp điện với kinh nghiệm thực hiện nhiều dự án truyền tải điện quốc gia, đặc biệt là các dự án tổng thầu EPC, PC tới cấp điện áp 500 KV. Sau khi thể hiện được vị thế trong ngành tư vấn xây dựng điện, PC1 đã mở rộng sang lĩnh vực SXCN, đầu tư năng lượng và đầu tư kinh doanh bất động sản.

Quân Sư Chứng Khoán quyết định giải ngân 20% tổng danh mục cho PC1 ở lần giải ngân đầu tiên này vì:

Triển vọng sáng sủa của doanh nghiệp

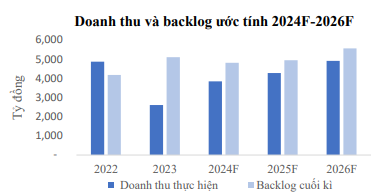

Mảng xây lắp điện phục hồi đến từ mức nền thấp trong 2023 và lượng backlog khả quan.

Mảng xây lắp vẫn sẽ tiếp tục là trụ cột đóng góp vào nguồn thu ổn định cho công ty và là nền tảng cho sự phát triển của các mảng kinh doanh khác. Trong T10/2024, PC1 đã ký hợp đồng tổng thầu EPC Nhà máy điện gió Camarines Sur với công suất 58,5MW tại Philippines. Khối lượng công việc ghi nhận của PC1 sẽ đạt 1,200 tỷ dự kiến sẽ được ghi nhận trong giai đoạn 2025-2026, theo đó khối lượng Backlog trong 2025 của PC1 có thể đạt khoảng 4,950 tỷ đồng đến từ việc kì vọng kí mới thêm nhiều hợp đồng ổn định theo Qui Hoạch Điện 8 về xây dựng phát triển nguồn điện từ 2025-2030 cũng như việc mở rộng sang thị trường xây dựng quốc tế tại các quốc gia Philipines, Lào, Úc. Điều này có thể giúp doanh thu trong 2024/2025 mảng xây lắp điện của PC1 tăng trưởng tốt.

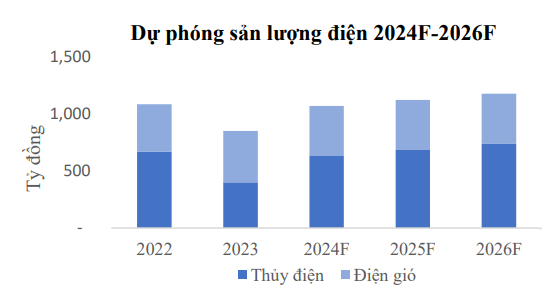

Mảng năng lượng hưởng lợi trong ngắn hạn nhờ vào pha thời tiết La Nina.

Trong 9T/2024, mảng thủy điện ghi nhận sản lượng đạt 509 triệu kWh (đạt 97% so với KH) do thời tiết thuận lợi trong Q3. Chúng tôi cho rằng, xác suất tiếp La Nina sẽ tiếp tục kéo dài cho đến hết T3/2025, sản lượng mảng thủy điện trong năm 2024 của PC1 được kỳ vọng sẽ đạt 638.3 triệu kWh (+59% YoY). Bên cạnh đó, PC1 hoàn thành các thủ tục pháp lý để triển khai thi công dự án thủy điện trong giai đoạn 2024-2025 với 2 nhà máy thủy điện là Bảo Lạc A (30 MW) và Thượng Hà (13 MW). Dự kiến trong năm 2026, công suất thủy điện các nhà máy của PC1 sẽ đạt 212 MW (+25% YoY). Mảng điện gió sẽ duy trì ổn định trong năm 2024 và tăng nhẹ trong 2025 nhờ vào giá bán điện tăng trong bối cảnh tỷ giá USD/VND có xu hướng tăng.

Tiềm năng tăng trưởng lĩnh vực khoáng sản trong trung hạn từ việc khai thác “kho báu” Niken

Tính đến T12/24, giá Niken vẫn duy trì ở mức thấp (-4.7% YTD) và được dự báo sẽ tiếp tục đi ngang trong 2025 do nguồn cung tại Indonesia (quốc gia có công suất khai thác Niken lớn nhất thế giới) và Phillippines tiếp tục gia tăng trong bối cảnh nhu cầu tiêu thụ Niken đang suy yếu tại Trung Quốc. Việc nguồn cung quá lớn đang là yếu tố kìm hãm của đà tăng giá của Niken trong ngắn hạn, tuy nhiên trong trung hạn, giá Niken sẽ được kỳ vọng sẽ cải thiện mạnh mẽ nhờ xu hướng chuyển dịch mạnh mẽ sang xe điện tại nhiều quốc gia, đặc biệt tại Việt Nam. Với việc PC1 là doanh nghiệp niêm yết duy nhất có khả năng sản xuất và khai thác Niken thông qua công ty con là công ty CP Khoáng sản Tấn Phát (PC1 sở hữu 57.27%). Với việc kí kết hợp tác với Trafigura – doanh nghiệp kinh doanh kim loại màu lớn thứ hai trong lĩnh vực khoáng sản, sẽ giúp PC1 đảm bảo được các đơn hàng đầu ra trong các năm tiếp theo. Khai thác khoáng sản sẽ mở ra một lĩnh vực kinh doanh mới cho PC1 với biên lợi nhuận gộp ở mức 30%.

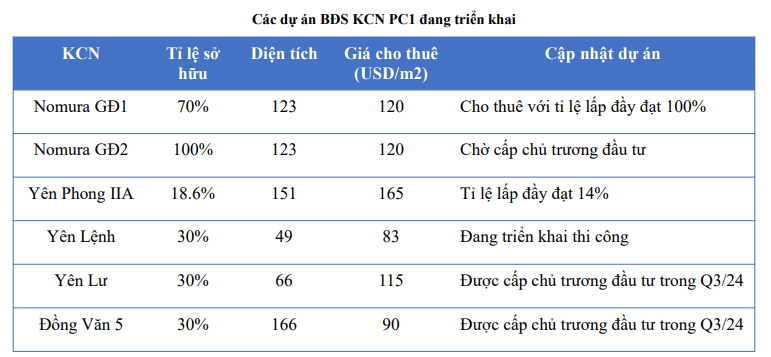

Triển vọng dài hạn từ việc mở rộng thị trường BĐS dân dụng và KCN.

BĐS dân dụng: PC1 dự kiến khởi công dự án 1,5 ha tại khu dân cư Tháp Vàng, huyện Gia Lâm với tổng mức đầu tư khoảng 1.536 tỷ đồng trong Q4/2024 và dự kiến ghi nhận toàn bộ doanh thu trong 2025.

BĐS KCN: PC1 cho biết , ngoài KCN Nomura 1 đã được cho thuê hết 100%, hiện Dự án Khu công nghiệp Nomura Giai đoạn 2 đã hoàn thành thiết kế và được phê duyệt quy hoạch 1/2.000 và đồng thời cũng đang trong quá trình đề xuất đầu tư KCN Phú Mỹ tại Vũng Tàu. Đối với các dự án KCN của công ty liên kết Western Pacific (PC1 sở hữu 30% công ty), KCN Yên Phong 2A đã bàn giao được 14% diện tích thương phẩm và sẽ đẩy mạnh triển khai cho trong năm 2025, đối với cả KCN Yên Lệnh. Trong dài hạn, Western Pacific đặt mục tiêu mở rộng tổng quỹ đất công nghiệp lên 1.000 ha vào năm 2025 và 2.000-3.000 ha vào năm 2030, kì vọng sẽ đóng góp 1 khoảng lợi nhuận lớn cho PC1 từ năm 2026.

Xuất hiện hành động giá bất thường sau nhịp điều chỉnh kéo dài từ 07/2024:

Sau giai đoạn sideway kéo dài và tạo đỉnh sau nhịp Failbreak tháng 07/2024, PC1 bước vào giai đoạn điều chỉnh hơn 20% và đã tạo Stophunt khi về sát vùng đáy biên đi ngang tích lũy.

Điều này khiến PC1 thỏa mãn điều kiện mua vào theo phương pháp giao dịch của Quân Sư Chứng Khoán với mức giá mua quanh 22.100đ/cp - giá đóng cửa phiên 15/01/2025

Với lần giải ngân lần này kỳ vọng PC1 có thể vào nhịp tăng lên vùng định giá hợp lý khoảng 36.600đ/cp.

Quãng đường xây dựng danh mục vẫn còn phía trước, hy vọng PC1 sẽ là khởi đầu tốt cho hành trình dài tiếp theo.

Hãy bấm Subcribe để để theo dõi!!!